François Watier et Philip Lambrinos reconnus parmi les TopGun Investment Minds 2026

Depuis le « Jour de la libération » en avril 2025, les actions américaines à petite capitalisation ont connu un rebond marqué, le Russell 2000 affichant un rendement de 25,72 %, contre 17,80 % pour le S&P 500 sur les douze mois se terminant en mars 2026.

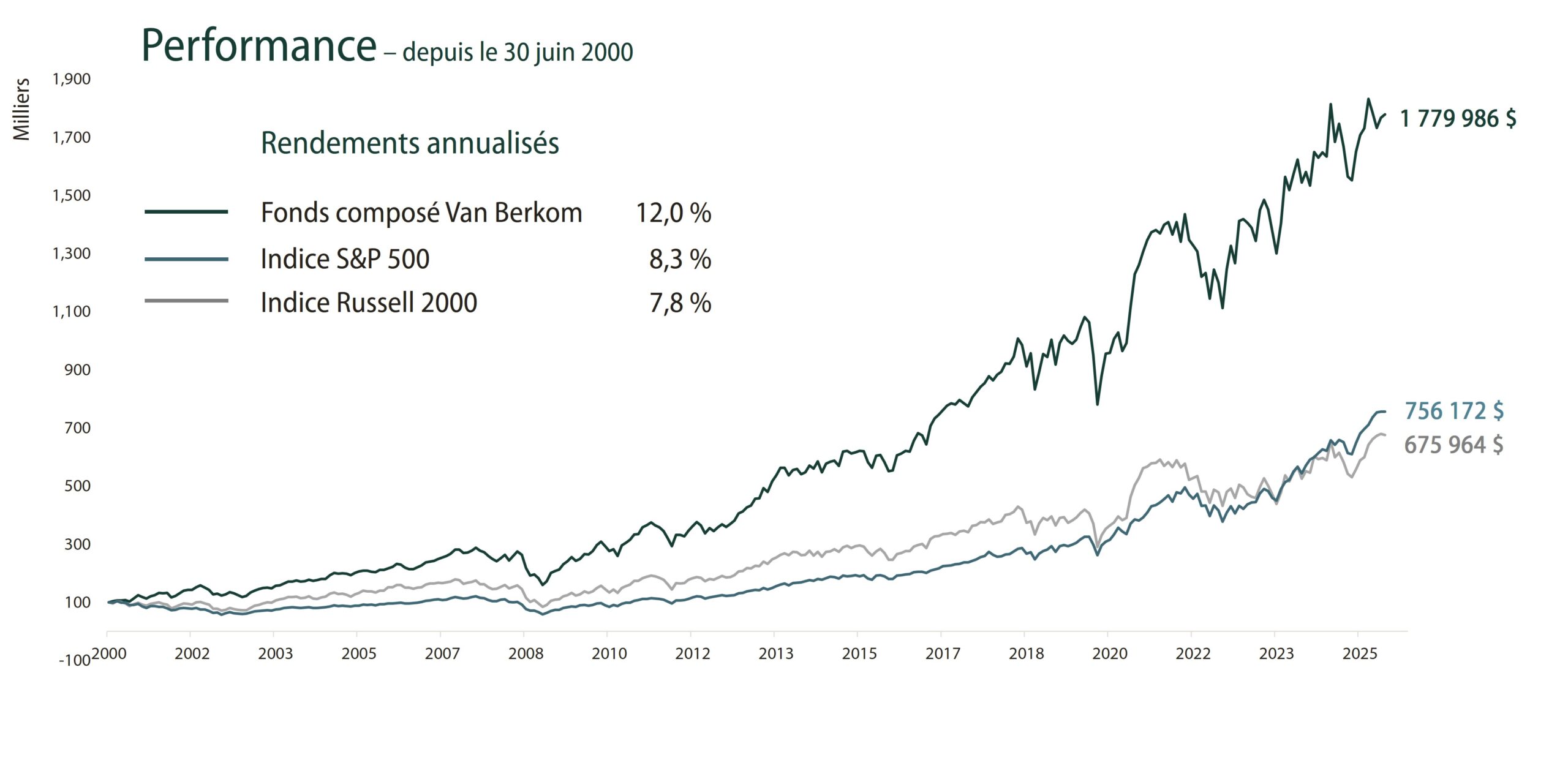

Ce livre blanc soutient que le contexte actuel, caractérisé par une volatilité élevée, un retour à la moyenne et une forte dispersion des valorisations, crée une opportunité particulièrement favorable pour les gestionnaires actifs. Notre stratégie a historiquement généré de l’alpha à long terme, offert un profil rendement/risque supérieur et présente actuellement un portefeuille se négociant avec un escompte d’environ 20 % par rapport à sa valeur intrinsèque.

Après plusieurs années de sous-performance par rapport aux actions américaines à grande capitalisation, les actions américaines à petite capitalisation sont entrées dans une nouvelle phase. Depuis le « Jour de la libération » en avril 2025, l’indice Russell 2000 a enregistré un rendement brut de 25,72 %, contre 17,80 % pour l’indice de référence des grandes capitalisations sur les douze mois se terminant en mars 2026. Ce revirement significatif reflète l’amélioration des fondamentaux et l’attrait accru des petites capitalisations en termes de valorisation relative. Alors que l’environnement de marché de l’année écoulée, fortement influencé par le sentiment et caractérisé par une faible qualité, s’est avéré très défavorable aux gérants actifs spécialisés dans les petites capitalisations, une grande majorité des stratégies actives ayant sous-performé leur indice de référence au cours des douze derniers mois, nous estimons qu’un argumentaire très convaincant en faveur de la gestion active, et de stratégies telles que la nôtre, s’est développé.

Le présent document expose les quatre principales raisons pour lesquelles les investisseurs institutionnels devraient envisager de passer d’une gestion passive à une gestion active des actions américaines de petite capitalisation à ce stade du cycle.

Historiquement, la génération d’alpha sur le long terme s’est avérée plus accessible sur le marché américain des petites capitalisations que sur les marchés très efficients des grandes capitalisations, où l’investissement passif tend à dominer. L’inefficience informationnelle propre aux sociétés de plus petite taille, liée notamment à une couverture analytique limitée, une liquidité plus faible et une dispersion plus importante des fondamentaux, crée un environnement propice à la sélection de titres selon une approche fondamentale ascendante.

Notre historique de performance confirme cette thèse. Depuis sa création, notre premier client, toujours investi dans la stratégie d’actions américaines à petite capitalisation, a généré une prime d’alpha cumulative significative par rapport au Russell 2000 et au S&P 500.

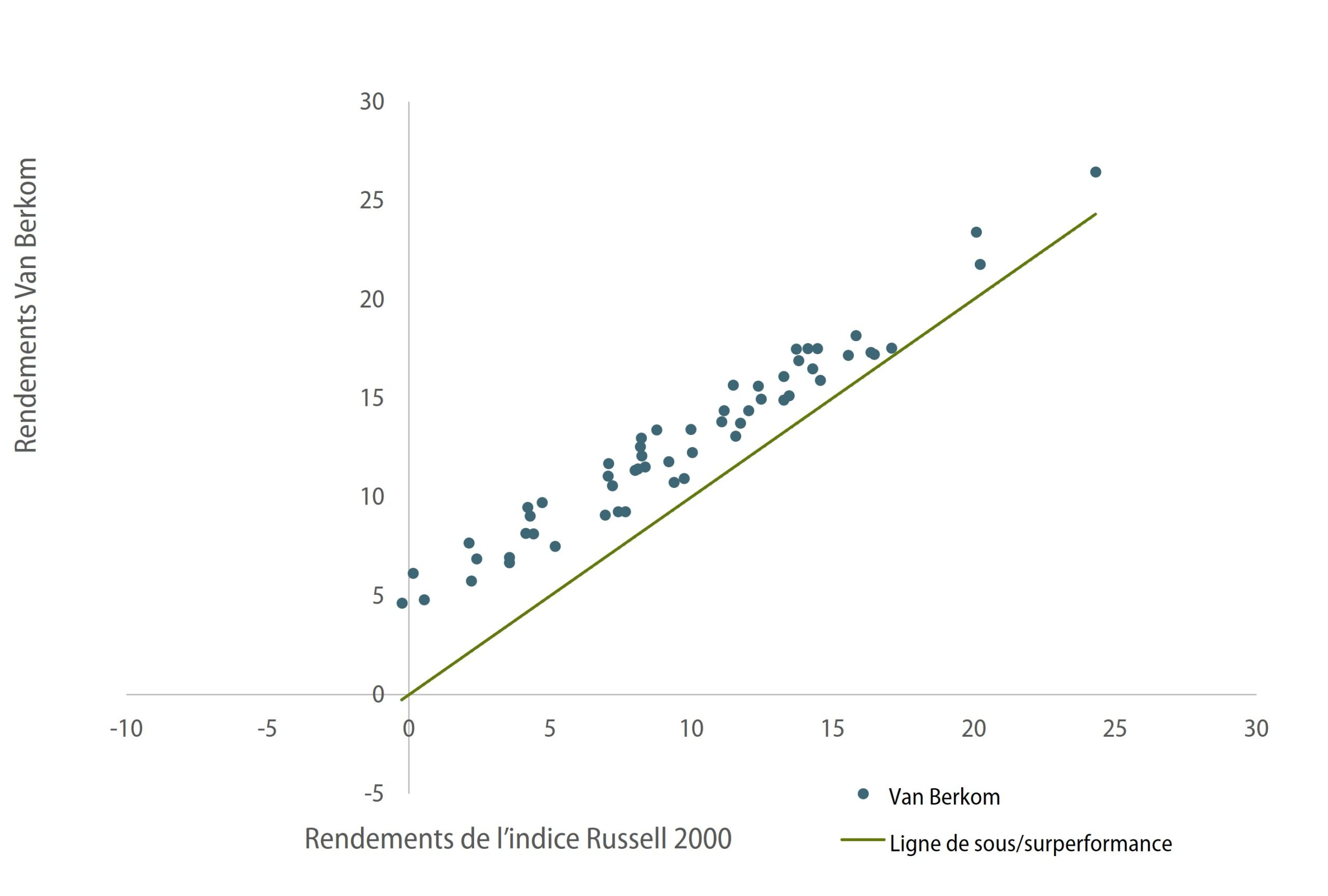

Une analyse des rendements sur cinq ans glissants montre que la stratégie américaine de petites capitalisations de Van Berkom a surperformé son indice de référence sur l’ensemble des périodes mobiles de cinq ans, mesurées à la fin de chaque trimestre, depuis la prise de fonction de l’équipe de gestion actuelle au début de 2007.

Donnée clé

Notre stratégie a surperformé le Russell 2000 sur toutes les périodes mobiles de cinq ans depuis 2007.

Observations trimestrielles

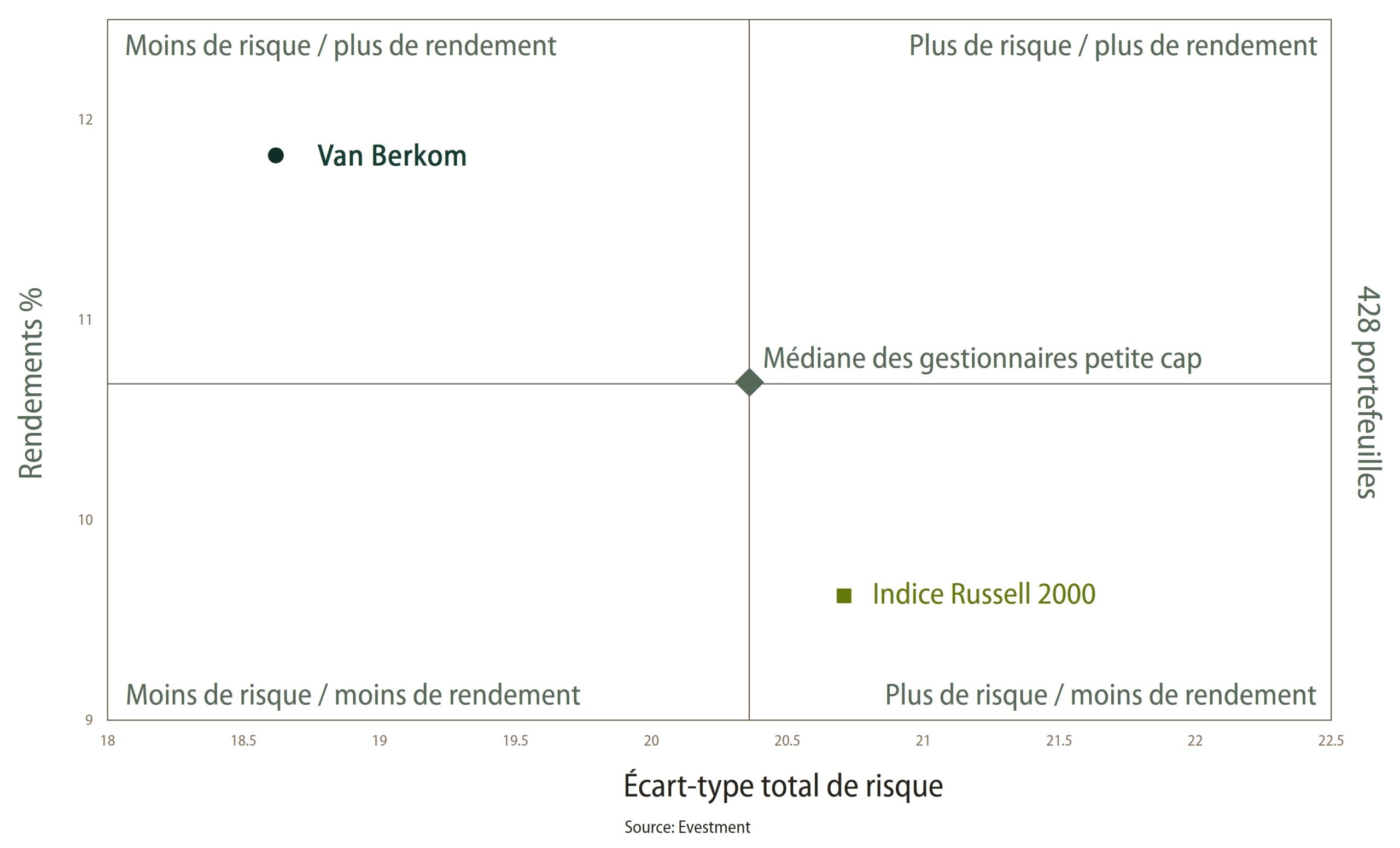

La gestion active a le potentiel d’offrir un profil rendement/risque supérieur à celui d’une exposition passive. Sur des horizons de long terme, notamment sur les dix dernières années, notre stratégie a systématiquement généré des rendements annualisés supérieurs à ceux du Russell 2000, tout en affichant une volatilité réalisée plus faible et un niveau de risque nettement inférieur à celui de son indice de référence.

Cette combinaison de rendements plus élevés et de volatilité réduite est particulièrement intéressante pour tous les types d’investisseurs institutionnels, car elle répond à leurs besoins en matière de préservation du capital, de stabilité du bilan et de gestion efficace des risques sur le long terme.

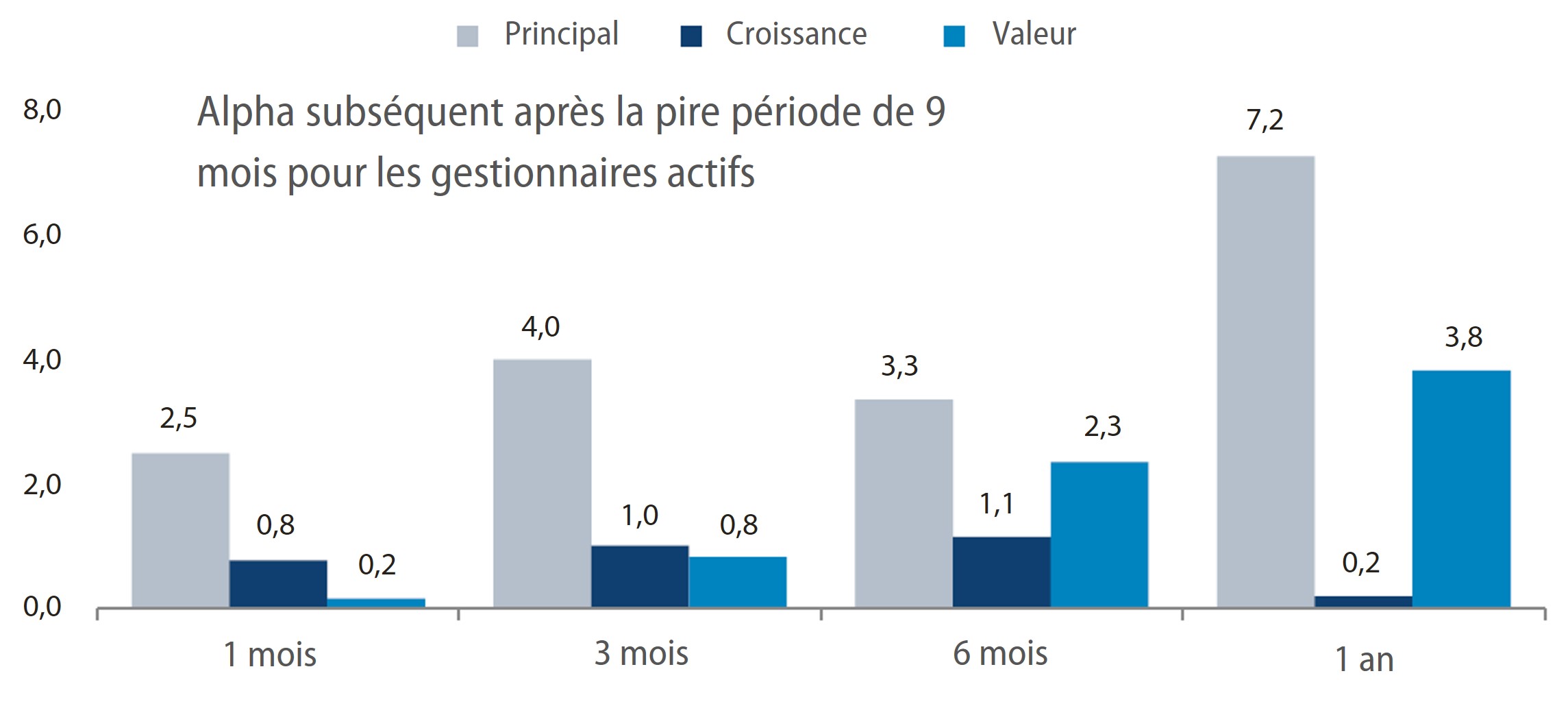

L’histoire des marchés montre de manière récurrente que les périodes les plus difficiles pour les gestionnaires actifs de petites capitalisations américaines sont souvent suivies de phases particulièrement favorables à la génération d’alpha. Les périodes de stress de marché et de dislocation des prix liée aux facteurs macroéconomiques, précisément les conditions observées depuis la mi-2024, tendent à peser temporairement sur les performances actives avant de laisser place à une surperformance marquée.

Le contexte actuel, caractérisé par une incertitude géopolitique élevée, une volatilité des taux d’intérêt et une forte dispersion des fondamentaux, présente de fortes similitudes avec les points d’inflexion antérieurs. Après une longue période marquée par un environnement de marché de faible qualité, guidé par le sentiment et porté par la dynamique, largement déconnecté des fondamentaux propres aux entreprises, les gestionnaires d’actifs qui se tournent vers la gestion active à de tels moments ont historiquement été récompensés par des rendements absolus et relatifs à long terme exceptionnels.

Sources: FactSet; Lipper Analytical Services; FTSE Russell; Jefferies

Il s’agit du quatrième épisode de marché de faible qualité que nous connaissons au cours des plus de 25 ans d’existence de notre stratégie américaine de petites capitalisations. Lors des trois épisodes précédents, en 2003, 2010 et 2020, ce type d’environnement a été suivi d’une surperformance significative de notre stratégie par rapport à son indice de référence dans les années suivantes.

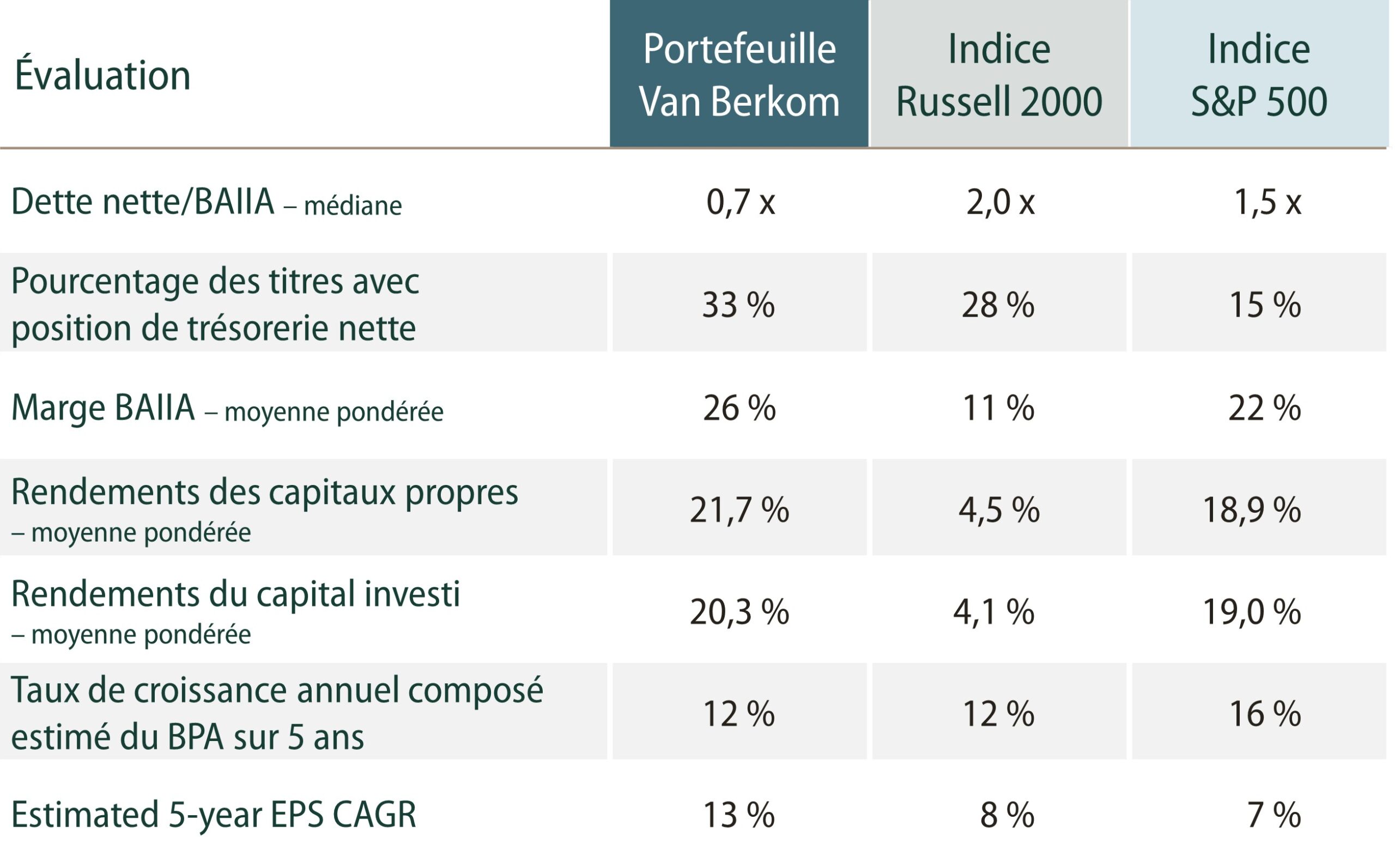

Le portefeuille américain de petites capitalisations de Van Berkom est positionné comme une stratégie de croissance de haute qualité et efficiente en capital, plutôt que comme une exposition traditionnelle proche de l’indice. Au 31 mars 2026, le portefeuille se démarque favorablement tant de l’indice Russell 2000 que de l’indice S&P 500 sur tous les principaux aspects fondamentaux :

Compte tenu des niveaux élevés de ROE et de ROIC de nos sociétés en portefeuille, ainsi que de leurs profils de croissance des bénéfices et des flux de trésorerie structurellement supérieurs, qui se situent de manière constante entre 10 % et 15 % par an au cours des 25 dernières années, nous estimons que ces entreprises sont en mesure de créer de la valeur à un rythme d’environ 10 % à 15 % par an sur un horizon de cinq ans. Cela correspond à un quasi-doublement du capital investi sur une telle période.

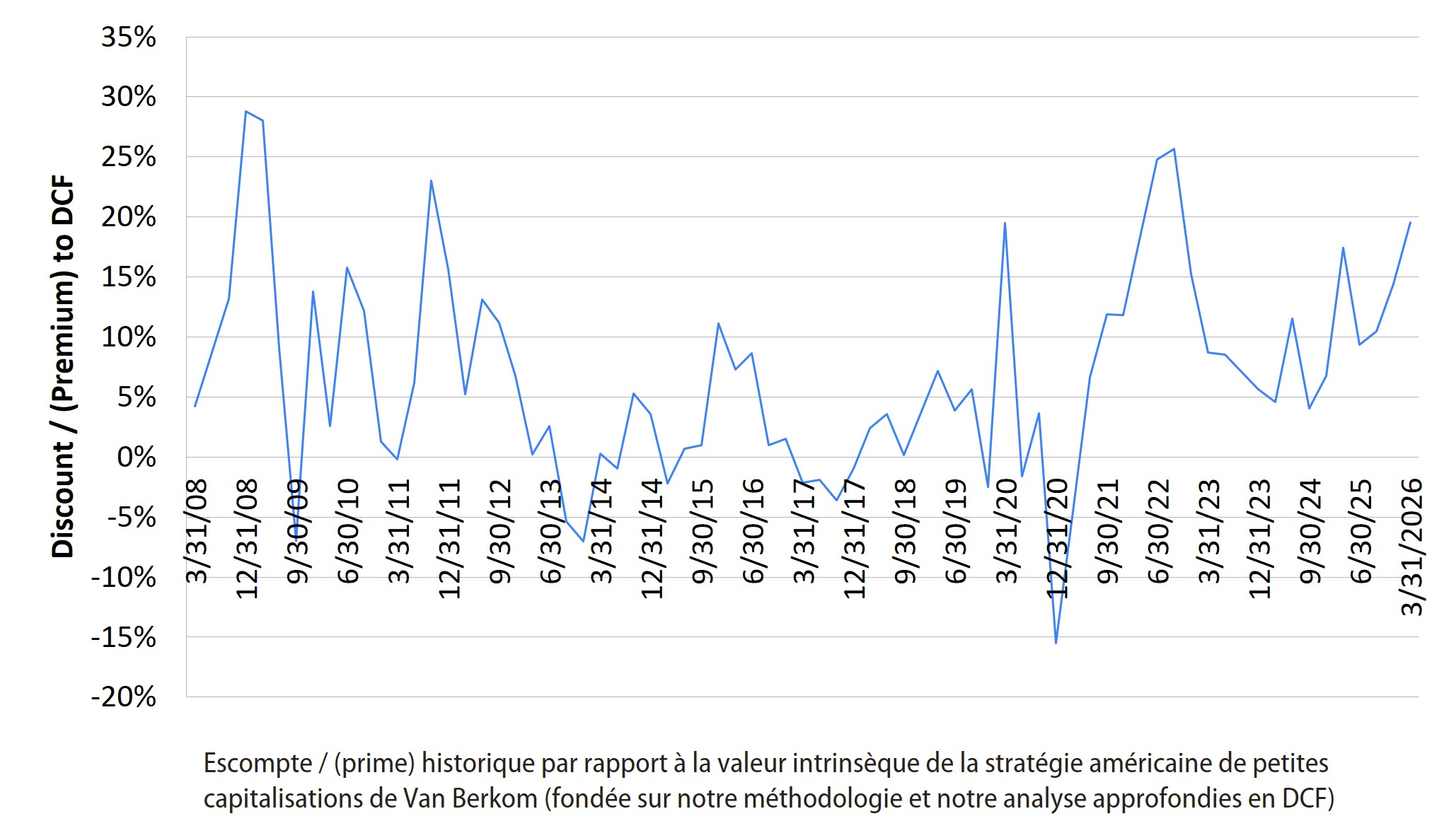

Nous évaluons que notre stratégie de petites capitalisations se négocie actuellement avec un escompte d’environ

20 % par rapport à sa valeur intrinsèque, selon notre cadre d’évaluation conservateur. Au cours des 20 dernières années, des niveaux de valorisation comparables n’ont été observés qu’en 2008–2009, en 2011 et lors du marché baissier de 2022 lié aux hausses de taux.

Malgré une croissance des bénéfices à deux chiffres au sein de nos sociétés en portefeuille, les prix de marché ont reculé depuis le début de l’année, entraînant des multiples de valorisation particulièrement attrayants et créant des conditions favorables à de solides rendements futurs potentiels.

Opportunité actuelle

Un portefeuille se négociant avec un escompte d’environ 20 % par rapport à sa valeur intrinsèque, un niveau observé pour les dernières fois en 2008–2009, 2011 et 2022.

La convergence de quatre facteurs, un historique éprouvé de génération d’alpha à long terme, un profil rendement/risque supérieur, des dynamiques de retour à la moyenne favorables et un escompte de valorisation significatif, fait du contexte actuel un point d’entrée particulièrement attractif pour la gestion active des petites capitalisations américaines.

Une exposition passive au Russell 2000 permet de capter la moyenne du marché, incluant les entreprises les plus faibles de l’indice. À l’inverse, une gestion active rigoureuse permet de sélectionner les entreprises de la plus haute qualité aux valorisations les plus attractives, une approche qui a été au cœur de notre surperformance à long terme.

Nous vous invitons à échanger avec nous afin d’explorer comment la stratégie américaine de petites capitalisations de Van Berkom peut compléter votre portefeuille et vous permettre de tirer parti des opportunités significatives que nous identifions dans cette classe d’actifs.

Pour plus d’information, veuillez contacter Andy Kong, associé et chef du développement d’affaires mondial, à l’adresse akong@vanberkomglobal.com.

Avis important

Cette page a été rédigée par Van Berkom et associés inc. (« Van Berkom ») à titre purement informatif et est destiné exclusivement aux investisseurs institutionnels. Van Berkom, œuvrant également sous le nom Van Berkom Gestion mondiale d’actifs, est une société canadienne de juridiction fédérale inscrite à titre de gestionnaire de portefeuille et de courtier sur le marché dispensé auprès de l’Autorité des marchés financiers du Québec ainsi qu’auprès des commissions des valeurs mobilières des neuf autres provinces canadiennes, et à titre de gestionnaire de fonds d’investissement, où l’inscription est requise. Van Berkom est également inscrite auprès de la Securities and Exchange Commission des États-Unis à titre de conseiller en placement indépendant. Les performances passées ne préjugent pas des résultats futurs. Sauf indication contraire, tous les chiffres sont en dollars américains et en date du 31 décembre 2025. Performance calculée avant les frais et les retenues d’impôt et annualisée pour les périodes supérieures à 12 mois. Les informations contenues dans le présent document sont considérées comme fiables, mais leur exactitude ou leur exhaustivité ne sont pas garanties. Le présent document ne constitue ni un conseil en investissement, ni une offre ou une sollicitation d’achat ou de vente de titres.

Nous mettons notre passion et notre expertise à votre service